ふるさと納税における税額控除

登録日:2017年12月6日

更新日:2023年10月3日

税額の控除について

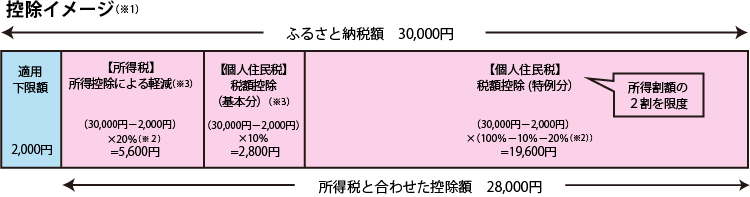

ふるさと納税寄付額のうち2,000円を超える部分については、一定の上限まで、原則として所得税と住民税から全額が控除されます。また、平成27年度の税制改正により、控除の上限額が2倍に拡充されました。

(例)年収700万円の給与所得者(夫婦子なし)が、30,000円のふるさと納税をすると、2,000円を除く28,000円が控除される。

※1 年収700万円の給与所得者(夫婦子なしの場合、所得税の限界税率は20パーセント)が、地方団体に対し30,000円のふるさと納税をした場合のもの。

※2 所得税の限界税率であり、年収により0から45パーセントの間で変動する。なお、平成26年度から平成50年度については、復興特別所得税を加算した率となる。

※3 対象となる寄附金額は、所得税は総所得金額等の40パーセントが限度であり、個人住民税(基本分)は総所得金額等の30パーセントが限度である。

![]() 『税額の控除について』総務省ふるさと納税ポータルサイトより(外部サイト)

『税額の控除について』総務省ふるさと納税ポータルサイトより(外部サイト)

![]() 『全額控除されるふるさと納税額(年間上限)の目安』総務省ふるさと納税ポータルサイトより(PDF:112KB)

『全額控除されるふるさと納税額(年間上限)の目安』総務省ふるさと納税ポータルサイトより(PDF:112KB)

税の控除に関するお問い合わせは、住所地の市町村の住民税担当課または税務署までお問い合わせください。

我孫子市課税課市民税担当 電話:04-7185-1111(代表)

柏税務署 電話:04-7146-2321

控除の手続き

控除を受けるためには、「確定申告」と「ワンストップ特例制度」の2つの方法があります。

また、寄附金控除を受ける方は、寄附された方と同一でなければなりません。ご本人以外の方の寄附では、控除を受けることはできませんのでご注意ください。

確定申告での手続き

(1)寄附金納付後に市から送付する「寄附金受領証明書」を大切に保管してください。「寄附金受領証明書」は入金後、お礼品とは別に1か月から2か月程度で送付します。

(2)寄附をした翌年に確定申告を行ってください。

確定申告書の作成は、次の『国税庁ホームページ』を参考にしてください。

ワンストップ特例制度での手続き

ワンストップ特例制度の利用は、次の2つの条件にすべて当てはまる方に限ります。

1 1月から12月までの1年間に、ふるさと納税先の自治体数が5団体以内であること。

2 ふるさと納税の寄附金控除の目的以外で、確定申告や住民税申告を行う必要がないこと。

(1)各ふるさと納税(寄附)先の自治体に、特例の適用に関する申請書と個人番号の本人確認書類を、翌年の1月10日までに提出してください。

※ひとつの自治体に複数回寄附する場合は、寄附する度に申請書と添付書類の提出が必要です。未提出の分は控除が行われませんので、ご注意ください。

※申請書を提出後、寄附をした翌年1月1日までに名前や住所等(電話番号を除く)の変更があった場合は、1月10日までに申請書を提出した自治体に「申請事項変更届出書」を提出する必要があります。

(2)各ふるさと納税(寄附)先の自治体から「申告特例申請書受付書」が送付されます。

※以降は、寄附に関する情報を寄附先の自治体からお住まいの市区町村へ通知しますので、寄附された方の手続きは必要ありません。

※ワンストップ特例制度を利用すると、所得税の還付は発生せず、所得税相当額が翌年の住民税から控除されます。

![]() 寄附金税額控除に係る申告特例申請事項変更届出書(PDF:130KB)

寄附金税額控除に係る申告特例申請事項変更届出書(PDF:130KB)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

このページについてのお問い合わせは

![]()

財政部 財政課

〒270-1192 千葉県我孫子市我孫子1858番地(本庁舎2階)

電話:04-7185-1442

ファクス:04-7183-0066