平成25年度財務諸表【確定版】

登録日:2015年7月1日

更新日:2015年7月1日

我孫子市では、市の経営管理を強化し、よりわかりやすい財政情報をお知らせするため、企業会計で用いられる「発生主義・複式簿記」の考え方を取り入れた新地方公会計制度に基づく財務書類の整備に取り組んでいます。

平成25年度(平成25年4月1日から平成26年3月31日まで)の決算における普通会計及び連結の財務書類4表(1)貸借対照表、(2)行政コスト計算書、(3)純資産変動計算書、(4)資金収支計算書は、以下のとおりとなりました。これらの財務書類によって、従来の決算書などでは把握できなかったストックの情報(例えば、これまでに蓄積された資産)や現金支出が伴わない行政コスト(例えば、建物の減価償却費)などを把握でき、より詳しい財政分析を行うことが出来ます。

普通会計財務書類について

貸借対照表

貸借対照表とは、市が住民サービスを提供するために保有している財産(資産)と、その資産をどのような財源(負債・純資産)で賄ってきたかを示したもので、資産総額と負債・純資産合計額が一致していることから、バランスシートとも呼ばれます。

![]() 平成25年度普通会計貸借対照表(解説付き)(PDF:15KB)

平成25年度普通会計貸借対照表(解説付き)(PDF:15KB)

行政コスト計算書

行政コスト計算書は、市の行政活動で大きな比重を占めている人によるサービスや、扶助費・補助費といった給付サービスなど、資産形成につながらない行政サービスにかかる経費(人件費、物件費、社会保障給付等)と、その行政サービスに対して得られた収入(使用料・手数料等)とを対比して示したものです。

行政コスト計算書で計上される「コスト」には減価償却費や退職手当引当金といった現金の支払いを伴わない費用も含まれます。一方、地方債の元金返済額や施設・設備の整備にかかる費用など資産・負債の増減に関する支出はコストから除くことになります。

![]() 平成25年度普通会計行政コスト計算書(解説付き)(PDF:14KB)

平成25年度普通会計行政コスト計算書(解説付き)(PDF:14KB)

純資産変動計算書

純資産変動計算書は、貸借対照表の「純資産の部」について、会計年度中の動きを表す計算書です。資産を形成するにあたって、これまでの世代が負担してきた部分の増減内容を把握することができます。

![]() 平成25年度普通会計純資産変動計算書(解説付き)(PDF:17KB)

平成25年度普通会計純資産変動計算書(解説付き)(PDF:17KB)

資金収支計算書

資金収支計算書は、1年間の資金の出入りについて、経常的収支の部、公共資産整備収支の部、投資・財務的収支の部の3つに分けて示したものです。

経常的収支の部では、日常の行政サービスに必要な支出である職員の給料(人件費)や物品の購入(物件費)などの支出と、市民からの税金(地方税)や国・県からの交付金などの収入(交付金)が計上されています。

公共資産整備収支の部では、道路や公園、学校などの建設に充てた支出(有形固定資産の取得)と、その財源として国や県から交付された収入(国・県支出金)や地方債などが計上されます。

投資・財務的収支の部は、地方債の返済にかかる支出や貸付金の回収といった財務活動に関する収支が計上されています。

![]() 平成25年度普通会計資金収支計算書(解説付き)(PDF:12KB)

平成25年度普通会計資金収支計算書(解説付き)(PDF:12KB)

連結財務書類について

「連結とは」

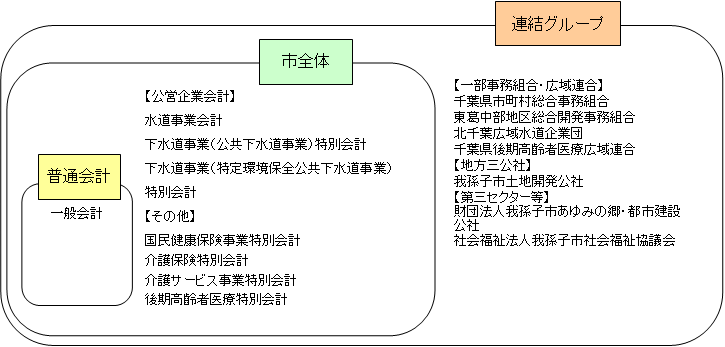

連結財務書類は、真の我孫子市全体のストック情報やコスト情報を把握するために、市の普通会計だけでなく、特別会計や公営企業会計のほか、市が出資等を行っている関係法人等まで含めた財務情報を表すものです。「連結」に際しては各会計の数値を合算し、会計間の取引(繰入、繰出や出資金、補助金など)を内部取引として相殺消去します。我孫子市が連結対象としている範囲をイメージで示すと以下のとおりです。

連結範囲

財務書類に基づく財務分析

財務書類4表は、そのままでも財政状況等を把握するために役立ちますが、各表の数値や指標を前年度の数値や他団体の数値と比較することで、さらに踏み込んだ分析をすることが出来るようになります。今回、財務書類4表の要旨とその分析について報告書にとりまとめました。

![]() 平成25年度我孫子市財務書類分析報告書(PDF:699KB)

平成25年度我孫子市財務書類分析報告書(PDF:699KB)

| 普通会計 | 連結 | |

|---|---|---|

| 市民1人あたりの資産 | 85万4000円 | 128万7000円 |

| 市民1人あたりの負債 | 28万7000円 | 43万9000円 |

| 市民1人あたりにかかる行政サービス費用 | 22万7000円 | 29万7000円 |

| 社会資本の整備に対するこれまでの世代の負担率 | 75.3パーセント | 75.0パーセント |

| 社会資本の整備に対する将来の世代の負担率 | 29.9パーセント | 31.7パーセント |

| 各種行政サービス費用に対する受益者負担率 | 4.0パーセント | 38.4パーセント |

財務書類の作成にあたって

普通会計財務書類4表は、国が示した基準のうち総務省方式改訂モデルに基づき作成したもので、有形固定資産の基礎数値としては昭和44年度以降の決算統計データを用いています。決算データは、一般会計や特別会計の範囲が地方公共団体によって異なるため、比較しやすいように、共通の基準で調整した「普通会計」を基準にしています。

有形固定資産は、その年度に整備した学校や道路などの建設費や土地取得費をそのまま取得価格としており、道路、公園、学校などの土地以外の有形固定資産は、一定の基準で減価償却しています。また、それらの施設に充てられた国庫支出金、県支出金なども同様に減価償却を行っています。

なお、連結財務書類を作成する際は、普通会計で作成した財務書類を基準として、各会計が作成した財務書類に調整を加え、それらを合算したのち相殺消去の処理を行っています。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

このページについてのお問い合わせは

![]()

財政部 財政課

〒270-1192 千葉県我孫子市我孫子1858番地(本庁舎2階)

電話:04-7185-1442

ファクス:04-7183-0066