受益者負担のあり方に関する基本方針

登録日:2020年4月1日

更新日:2023年6月1日

市は、受益者負担として、施設利用や証明書発行など特定の行政サービスについて使用料や手数料などの徴収を行っています。その目的は、サービスにかかる経費の一部を利用者が負担することにより、利用していない方との間での負担の公平性、公正性を確保することです。また、厳しい財政運営の中、これらの収入は貴重な自主財源となっています。

この使用料や手数料を適正な金額とするため、市では平成21年5月に「受益者負担のあり方に関する基本方針」を策定し、適正化を図るうえでの基準としています。

1.使用料や手数料などの基本的な考え方

(1)原価計算方式に基づく費用(コスト)の明確化

市民に納得の得られる合理性や透明性を確保する必要があるため、まず受益(サービス)に係る費用(コスト)を具体的に算出し、これを算出の根拠としています。

使用料の場合

| 区分 | 内容 |

|---|---|

| 施設建設費 | 減価償却費 |

| 支払利息 | |

| 土地の機会費用(土地を主に活用する施設のみ) | |

維持管理費 |

光熱水費、施設の管理に係る委託料、施設修繕料など |

| 人件費 | 施設の管理に係る職員の人件費 |

| 区分 | 計算方法 |

|---|---|

| 貸室等一定区画を利用する場合 | 原価=1平方メートル当たりの時間単価×利用面積×利用時間 |

| 1平方メートル当たりの時間単価= 費用(コスト)÷施設総面積÷(年間利用可能時間×「稼働率」※) ※「稼働率」を算定に用いることについては、各自治体で取り扱いが異なっていますが、本市では、実際の利用に着目する観点から、あるべき稼働率を算定に用いることが適当と考え、その値は70パーセント程度としています。 |

|

| 個人で利用する施設の場合 | 原価=原価計算算入対象費用÷施設利用者目標数 |

手数料の場合

| 区分 | 内容 |

|---|---|

設備・備品 |

減価償却費 |

| 人件費 | 業務に係る職員の人件費 |

| その他の費用 | 消耗品費、印刷製本費、通信運搬費、機器のリース料・保守料など |

| 計算方法 |

|---|

| 原価=費用(コスト)÷処理件数(量) |

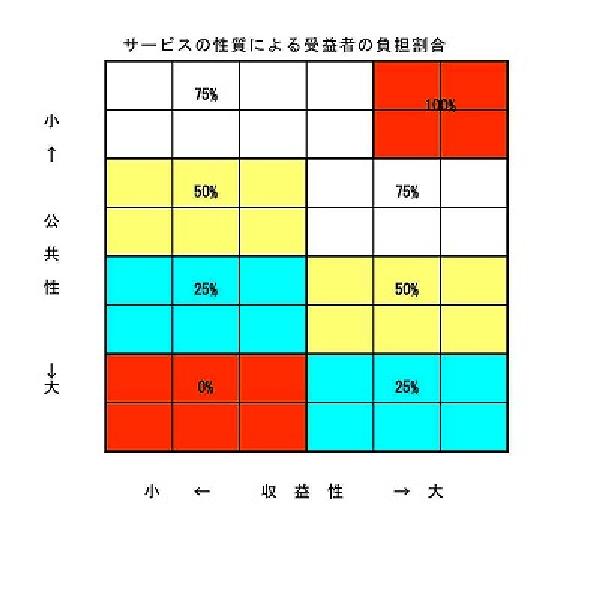

(2)サービスの性質による行政と利用者の適切な負担割合の設定

市が提供するサービスには、道路や公園など市民の日常生活に必要で市場原理によっては提供されにくいサービスから、特定の市民が利益を享受し、民間においても類似のサービスが存在するものまで多岐にわたります。

そのため、利用者に一定の負担を求める際には、税負担の公平性や公正性を確保する観点から、サービスを公共性と収益性の観点から分類し、その分類ごとに負担割合を25パーセント、50パーセント、75パーセント、100パーセントのいずれかで設定することとしています。

2.使用料や手数料などの基本的算出式

「原価計算方式に基づく算定費用(コスト)」及び「サービスの性質による行政と利用者の負担割合」が、基本的な使用料や手数料などの算出基準となります。

| 内容 |

|---|

| 使用料や手数料など=原価×サービスの性質別負担割合 |

3.使用料や手数料などの検討にあたり考慮する事項

(1)激変緩和措置

(2)負担軽減努力や適切な収支予測

(3)近隣自治体や民間との均衡

(4)設置目的や推進政策への配慮等

(5)市外利用者や営利目的の利用者への対応

(6)幅広いサービス提供主体の検討

4.適正な負担を常に確保していくための定期的な検証と見直し

使用料や手数料などを常に適正な金額にしていくためには、経費削減に向けた業務改善努力による費用(コスト)の変化や時代適合性、社会的・政策的要請等を適切に反映する必要があります。

そのため、負担の適否も含めた負担内容の検証と、これに基づく見直しを定期的に行う必要があります。その見直しの期間は、臨時的に必要なものを除き、概ね4年毎に実施することとしています。但し、社会状況に大きな変化がある場合や、施設の運営方法の変更や大規模な修繕が発生する場合などは、適宜個別に見直しを行うこととします。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

このページについてのお問い合わせは

![]()

財政部 財政課

〒270-1192 千葉県我孫子市我孫子1858番地(本庁舎2階)

電話:04-7185-1442

ファクス:04-7183-0066