課税標準額と税額の求め方(土地)

登録日:2015年7月1日

更新日:2022年4月1日

1.課税標準額の求め方

原則として、固定資産税評価額が課税標準額になります。しかし、住宅用地のように課税標準額の特例措置が適用される場合や、税負担の調整措置が適用される場合は、課税標準額は評価額よりも低く算定されます。

具体的には、

(1) 宅地の区分は何か

小規模住宅用地 ・ 一般住宅用地 ・ 非住宅用地

(2) その宅地に応じた負担水準はどのくらいか

負担水準 = 前年度課税標準額 / 今年度本則課税標準額 × 100(パーセント)

を判定して(別表)により課税標準額を乗じて求めています。

2.住宅用地の課税標準の特例

宅地には、住宅やアパートなどの敷地となっている「住宅用地」と店舗などの敷地や空地などの「非住宅用地」に区分されます。「住宅用地」については、その税負担を特に軽減する必要から、その面積により「小規模住宅用地」と「一般住宅用地」に分けて特例措置が適用されます。なお、賦課期日(1月1日)現在、住宅を建築中または建築予定の土地は「非住宅用地」に区分されます。ただし、既存の住宅を取り壊して住宅を建て替える等、一定の要件を満たす場合は、住宅用地の特例措置が継続して適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(住宅1戸あたり200平方メートルまでの部分)をいいます。

一般住宅用地

小規模住宅用地以外の住宅用地(住宅の床面積の10倍を限度)をいいます。

例えば、300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル部分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地になります。

住宅用地の課税標準の特例率

評価額に特例率を乗じた額が本則課税標準額になります。

| 区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 | 評価額 × 6分の1 | 評価額 × 3分の1 |

| 一般住宅用地 | 評価額 × 3分の1 | 評価額 × 3分の2 |

住宅用地の範囲

(1) 専用住宅(居住の用に供する家屋)の敷地の用に供されている土地

・・・その土地の全部(家屋の床面積の10倍まで)

(2) 併用住宅(一部を居住の用に供する家屋)の敷地の用に供されている土地

・・・その土地の面積(家屋の床面積の10倍まで)に次表の住宅用地の率を乗じて住宅用地の面積を求めます。

住宅用地率

| 区分 | 家屋 | 居住部分の割合 | 住宅用地の率 |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| ハ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

課税標準額

課税標準額は、負担水準を基に下表で求めます。

負担調整措置とは?

土地に係る固定資産税・都市計画税は評価額が下がっているにもかかわらず、税額が上昇することがあります。これは税額算出の基になる課税標準額に対して負担調整措置を講じているためです。

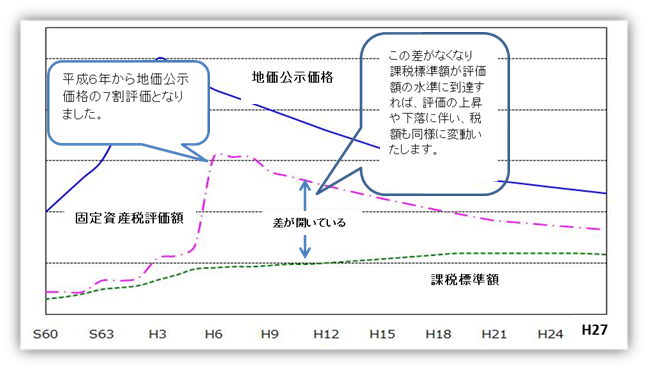

固定資産評価の均衡を図るため、平成6年度評価替え時に宅地の評価については、全国一律に地価公示の7割を目途に引き上げることになりました。これに伴い、税額の基となる課税標準額と同時に引き上げたのでは、税額も急激に上昇するため、なだらかに税負担を上昇させる負担調整措置が導入されました。

平成24年度及び平成25年度において、負担水準が90パーセント~100パーセント以下の土地については、前年度の課税標準額を据え置く措置が講じられていましたが、平成26年度から、据置き措置が廃止され、負担水準が90パーセント~100パーセント以下の土地は税額が上昇いたします。

| 宅地の区分 | 負担水準 | 平成24年度~25年度 | 平成26年度~ |

|---|---|---|---|

| 課税標準額の算出(負担調整措置) | 課税標準額の算出(負担調整措置) | ||

| 住宅用地 | 100パーセントを 超えるもの |

本則課税標準額 | 前年度課税標準額が本則課税標準額以下の場合 前年度課税標準額+(本則課税標準額×5パーセント) ※本則課税標準額を上回る場合は本則課税標準額 ※本則課税標準額の20パーセントを下回る場合は20パーセント相当額 |

| 90パーセント以上~100パーセント以下のもの | 前年度課税標準額に据置き |

前年度課税標準額が本則課税標準額以下の場合 前年度課税標準額+(本則課税標準額×5パーセント) ※本則課税標準額を上回る場合は本則課税標準額 ※本則課税標準額の20パーセントを下回る場合は20パーセント相当額 |

|

| 90パーセント未満のもの | 前年度課税標準額+(本則課税標準額×5パーセント) ※本則課税標準額の90パーセントを上回る場合は90パーセント相当額 ※20パーセントを下回る場合は20パーセント相当額 |

前年度課税標準額が本則課税標準額以下の場合 前年度課税標準額+(本則課税標準額×5パーセント) ※本則課税標準額を上回る場合は本則課税標準額 ※本則課税標準額の20パーセントを下回る場合は20パーセント相当額 |

|

| 非住宅用地 | 70パーセントを 超えるもの |

価格(評価額)の70パーセント | |

| 60パーセント以上~70パーセント以下のもの | 前年度課税標準額に据置き | ||

| 60パーセント未満のもの | 前年度課税標準額+(価格×5パーセント) ※価格の60パーセントを上回る場合は60パーセント相当額とし、20パーセントを下回る場合は20パーセント相当額とする。 |

||

負担水準

前年度の課税標準額が、今年度の評価額(本則課税標準額)にどのくらい到達しているかの数値を示しています。この負担水準により、今年度の課税標準額が算定されます。

本則課税標準額

地方税法で定める本来の課税標準額とされ、本来は評価額となります。

ただし、住宅用地の場合は、課税標準の特例率を乗じた額が本則課税標準額となります。

負担調整措置のイメージ

評価額と課税標準額との差がなくなるよう、課税標準額をなだらかに上昇させ、評価額に近づける措置のことを「負担調整措置」といいます。グラフに表しますと以下のイメージになります。

負担調整措置

3.税額の求め方

固定資産税額 = 課税標準額 × 1.4パーセント

都市計画税額 = 課税標準額 × 0.3パーセント

課税標準額は、住宅用地の特例が適用されている場合には、固定資産税と都市計画税で異なります。

このページについてのお問い合わせは

![]()

財政部 課税課

〒270-1192 千葉県我孫子市我孫子1858番地(本庁舎1階)

電話:04-7185-1111(代表)

ファクス:04-7185-1136